G20 PRECIDENCY INDONESIA SEBAGAI MOMENTUM PENINGKATAN EKONOMI DAN KEUANGAN SYARIAH DUNIA

Oleh : Haris Wahyu Hermanto

Konferensi Tingkat Tinggi (KTT) G20 yang akan berlangsung di Bali pada bulan Desember 2022 membuka berbagai peluang bagi Indonesia, salah satunya pada sektor Ekonomi Syariah. Dengan mengusung tema “Recover Together, Recover Stronger” dalam presidensi G20, Ekonomi Syariah dinilai dapat menjadi solusi terhadap agenda-agenda yang akan dibahas di KTT. Indonesia sebagai negara dengan penduduk muslim terbanyak di dunia tentu saja mempunyai potensi perkembangan ekosistem ekonomi dan syariah yang sangat besar.

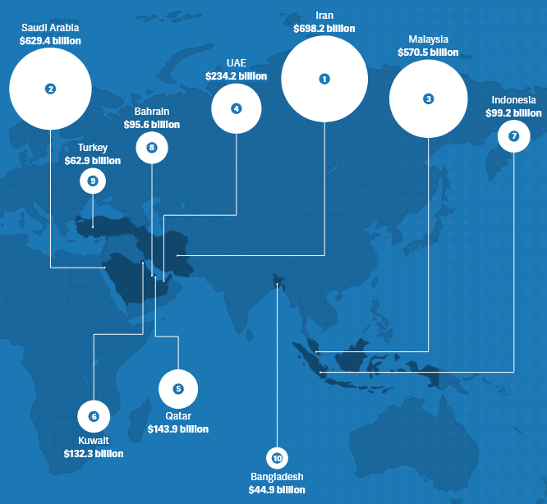

Menurut data statistik, peringkat Indonesia mengenai pengembangan ekosistem ekonomi dan syariah secara umum yaitu berdasarkan aset keuangan islami hanya meraih urutan ketujuh (Dinar Standard, 2020). Oleh karena itu, peran serta pemanfaatan Ekonomi Syariah di Indonesia belum bisa dikatakan memanfaatkan potensi besar masyarakat muslim dengan maksimal.

Terdapat 2 isu utama yang dibahas oleh kepala negara anggota KTT G20 meliputi Finance Track dan Sherpa Track. Finance Track membahas terkait isu ekonomi dan keuangan, sementara Sherpa Track membahas lebih luas, seperti perubahan iklim, perdagangan, energi, geopolitik, dan isu penting lainnya (Ramalan, 2021). Selain pembahasan mengenai Sherpa Track, Presidensi G20 Indonesia juga akan menyelenggarakan Finance Track yang akan diikuti oleh para menteri keuangan dan gubernur bank sentral di negara-negara G20. Pada kesempatan tersebut, Indonesia dapat menjelaskan mengenai peran, potensi, serta pencapaian ekonomi syariah di tanah air. Dimulai dengan penjelasan peran serta potensi ekonomi islam di Indonesia dengan contoh penerbitan sukuk, penyaluran Kredit Usaha Rakyat (KUR) Syariah, dan Pembiayaan Ultra Mikro (UMi) Syariah yang telah membantu dalam pemberdayaan Usaha Mikro Kecil dan Menengah (UMKM) serta perekonomian di Indonesia yang nantinya apabila diimplementasikan secara global manfaatnya akan semakin meluas (Pratama, 2021).

Menurut Chief Economist PT Bank Syariah Indonesia Tbk. Banjaran Surya Indrastomo menyampaikan bahwa ekonomi syariah bisa menjadi solusi, terutama di dua agenda utama terkait keuangan berkelanjutan dan sistem pembayaran di era digital. Menurutnya, sistem ekonomi dan keuangan syariah sangat relevan untuk diusung. Hal tersebut, tidak hanya mendukung agenda prioritas G20, namun juga dalam rangka mendukung perubahan orientasi gaya hidup masyarakat dunia pasca pandemi COVID-19 yang lebih berorientasi pada kesehatan, kebersihan, digitalisasi, dan aspek sosial yang berkelanjutan.

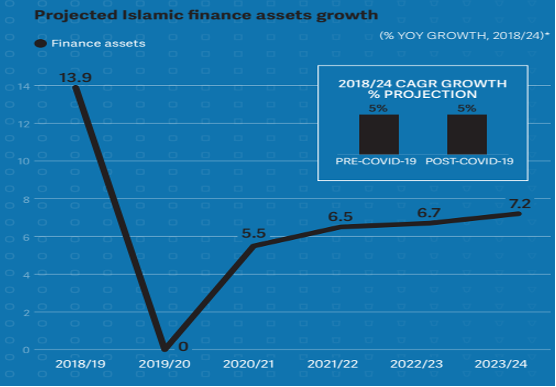

Terlihat dari data prediksi perkembangan dari pertumbuhan aset keuangan islami diatas bahwa terus bangkit seiring berjalannya waktu dari tahun 2020 hingga 2023 (Dinar Standard, 2020). Hal ini memperlihatkan bahwa ekosistem ekonomi dan keuangan syariah dinilai dapat mendorong produktivitas dan keuangan inklusif melalui berbagai produk pembiayaan. Baik untuk kaum dhuafa, UMKM, hingga pembiayaan proyek hijau yang sejalan dengan tujuan pembangunan berkelanjutan. Faktanya, pertumbuhan keuangan syariah telah melebihi pertumbuhan pasar keuangan konvensional pada dekade terakhir (Dinar Standard, 2020). Selain itu, inklusi keuangan digital syariah akan berperan penting dalam meningkatkan akses keuangan bagi individu dan UMKM pasca pandemi COVID-19. Ekonomi dan keuangan Islam memainkan peran penting untuk diimplementasikan secara global serta mendapat dukungan dari masyarakat luas. Oleh karena itu, dengan adanya dukungan tersebut harapannya ekonomi Islam mampu menjadi sistem alternatif untuk tujuan bersama di tingkat global.

DAFTAR PUSTAKA

Dinar Standard (2020) “State of the Global Islamic Economy Report Thriving in Uncertainty,” DinarStandard, pp. 1–178. Available at: https://cdn.salaamgateway.com/special-coverage/sgie19-20/full-report.pdf.

Pratama, R. S. (2021) G20 Sebagai Momentum Peningkatan Awareness Ekonomi dan Keuangan Syariah Indonesia, kemenkeu.go.id. Available at: https://setjen.kemenkeu.go.id/in/post/g20-sebagai-momentum-peningkatan-awareness-ekonomi-dan-keuangan-syariah-indonesia (Accessed: March 10, 2022).

Ramalan, S. (2021) Erick Thohir Bocorkan 36 Agenda KTT G20 di Bali, idxchannel.com. Available at: https://www.idxchannel.com/economics/erick-thohir-bocorkan-36-agenda-ktt-g20-di-bali (Accessed: March 10, 2022).