Pada bulan Oktober 2025, Bank Indonesia (BI) mulai melaksanakan kebijakan baru dengan mengalokasikan dana sebesar Rp200 triliun ke bank-bank komersial. Kebijakan tersebut didasarkan pada Keputusan Menteri Keuangan Nomor 276 Tahun 2025 yang ditandatangani pada 12 September 2025. Tujuannya adalah untuk memperkuat stabilitas sistem keuangan nasional serta menjaga likuiditas perbankan di tengah tekanan ekonomi global. Dalam literatur ekonomi Islam, stabilisasi sistem keuangan dan penguatan likuiditas lembaga keuangan dipandang sebagai bagian dari kebijakan moneter yang berorientasi pada pencapaian ketahanan ekonomi dan pencegahan gejolak sistemik (Iqbal & Mirakhor, 2011; Chapra, 2008). Besaran dana yang dialokasikan menimbulkan kekhawatiran di masyarakat akibat adanya ancaman terhadap perlambatan pertumbuhan ekonomi dan ketidakpastian di pasar keuangan internasional. Dalam hal ini, sangat penting untuk melaksanakan prinsip kehati-hatian agar kebijakan ini dapat dijalankan dengan efektif dan memberikan keuntungan yang nyata. Prinsip ini menjamin bahwa penyelenggaraan kebijakan keuangan dapat berlangsung dengan transparansi dan akuntabilitas terhadap publik.

Namun demikian, kebijakan penempatan dana sebesar Rp200 triliun di bank-bank umum tersebut tidak lepas dari berbagai catatan kritis. Meskipun secara nominal mampu memperkuat likuiditas perbankan dalam jangka, kebijakan ini berpotensi menimbulkan risiko ketidakefektifan apabila tidak disertai dengan mekanisme penyaluran yang jelas dan terarah ke sektor riil. Likuiditas tambahan dapat berhenti pada level perbankan (idle liquidity) dan lebih banyak dialokasikan pada instrumen keuangan yang aman dan berimbal hasil rendah risiko, alih-alih mendorong pembiayaan produktif bagi UMKM dan sektor usaha riil. Selain itu, kebijakan ini juga menimbulkan pertanyaan mengenai keadilan distribusi manfaat, mengingat bank-bank besar cenderung lebih siap menyerap dana dibandingkan bank kecil atau bank yang memiliki fokus pada pembiayaan inklusif. Tanpa pengawasan yang ketat dan transparansi yang memadai, kebijakan ini berisiko hanya menjadi instrumen stabilisasi teknis yang minim dampak nyata bagi pemulihan ekonomi masyarakat secara luas. Oleh karena itu, pelaksanaan kebijakan ini perlu diawasi secara cermat dan dilengkapi dengan mekanisme pelaporan yang transparan agar tetap dapat dipertanggungjawabkan kepada publik dan selaras dengan prinsip tata kelola yang baik (Bank Indonesia, 2024; Kementerian Keuangan Republik Indonesia, 2024).

Relevansi kebijakan ini semakin meningkat ketika kita menilai kondisi likuiditas dalam perekonomian nasional yang menunjukkan penurunan. Berdasarkan Statistik Ekonomi dan Keuangan Indonesia (SEKI) yang diterbitkan oleh Bank Indonesia pada September 2025, total uang beredar luas (M2) tercatat sebesar 9,7 miliar. Jika dibandingkan dengan periode sebelumnya, terjadi penurunan jumlah uang beredar dalam arti luas (M2) sebesar 0,82% atau setara dengan Rp82.191 miliar, yang menandakan adanya penurunan ketersediaan dana dalam sistem keuangan nasional dan berpotensi menekan aktivitas ekonomi apabila tidak direspons dengan kebijakan likuiditas yang tepat (Bank Indonesia, 2024). Dalam ekonomi moneter Islam, perubahan pada agregat uang seperti M2 dipandang sebagai indikator penting stabilitas likuiditas dan aktivitas ekonomi, karena fluktuasi yang signifikan dapat memengaruhi fungsi intermediasi perbankan serta distribusi pembiayaan ke sektor riil (Chapra, 1996; Khan & Mirakhor, 1994). Akibatnya, kemampuan perbankan dalam menyalurkan pembiayaan ke sektor produktif berkurang, sehingga pertumbuhan ekonomi dapat melambat, dan tingkat konsumsi serta investasi mengalami tekanan. Dalam situasi ini, kebijakan penempatan dana oleh LPS menjadi langkah preventif terhadap penurunan likuiditas keuangan negara.

Dari perspektif ekonomi Islam, keputusan BI untuk menempatkan dana sebesar Rp 200 triliun di bank-bank umum dapat dilihat melalui prinsip maslahah atau manfaat bagi publik. Setiap langkah ekonomi seharusnya diarahkan untuk memberikan keuntungan maksimum bagi masyarakat dan mengurangi kerugian yang mungkin timbul, sejalan dengan prinsip kemaslahatan (maslahah) dan pencegahan kerusakan (daf‘ al-mafsadah) dalam ekonomi Islam (Chapra, 2000; Al-Shatibi, 2004). Karena itu, intervensi negara dalam menjaga kelancaran sistem keuangan termasuk bagian dari hisbah dan siyasah maliyah, yakni kebijakan yang diarahkan untuk menjamin ketertiban ekonomi dan mencegah kerusakan (mafsadah).Dengan kerangka tersebut, langkah BI dapat dipahami sebagai upaya menghadirkan maslahah ‘ammah melalui perlindungan sektor keuangan agar tetap sehat dan berfungsi optimal bagi masyarakat. Melalui langkat tersebut, BI berusaha menciptakan rasa aman bagi masyarakat yang menaruh dananya di bank. Tindakan ini bisa dipahami sebagai upaya untuk mencegah terjadinya krisis dan memastikan perekonomian tetap berjalan dengan baik.

Islam juga menekankan pada pentingnya prinsip amanah dan keadilan. Dana publik, terlebih yang berjumlah Rp 200 triliun, bukanlah milik lembaga tertentu, tetapi sebuah amanah yang harus dikelola secara jujur, transparan, dan proporsional. Dalam hal ini, penempatan dana perlu diawasi secara ketat agar tidak terjadi ketidakadilan atau keberpihakan yang berlebihan terhadap kelompok tertentu. Hal ini sesuai dengan prinsip Oleh karena itu, proses penyaluran dana harus terbuka dan diarahkan untuk mendukung sektor riil yang produktif, tidak hanya untuk memperkuat neraca bank semata.

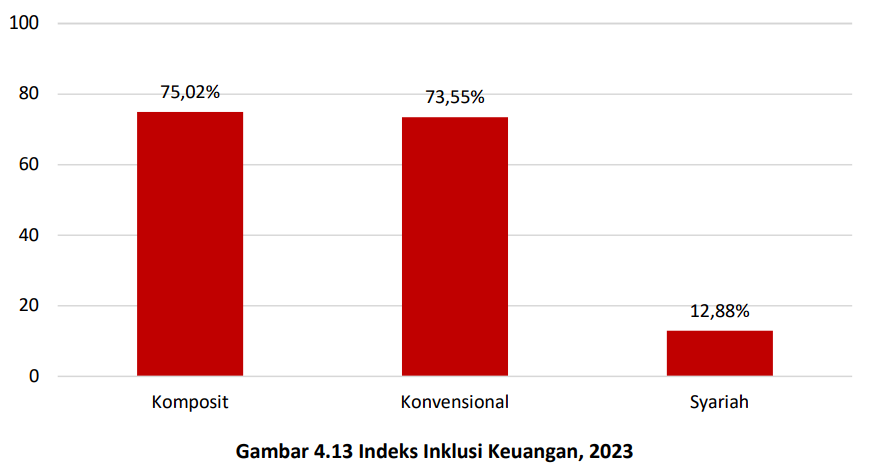

Selanjutnya, pnempatan dana pada bank syariah akan memperkuat likuiditas lembaga keuangan Islam dan dapat mendorong pembiayaan untuk sektor-sektor halal, termasuk UMKM, pertanian, dan industri kreatif berbasis syariah. Ini sejalan dengan visi maqasid syariah yaitu melindungi harta (hifz al-llmal) dan mendorong kesejahteraan yang adil. Namun demikian, apabila penyaluran dan pemanfaatan dana tersebut tidak dioptimalkan secara proporsional, peluang penguatan ekonomi Islam dapat menjadi terbatas dan kesenjangan dengan perbankan konvensional tetap berlanjut. Oleh karena itu, diperlukan sinergi antara LPS, OJK, dan pemerintah untuk memastikan bahwa dana yang telah ditempatkan pada bank syariah benar-benar dimanfaatkan secara efektif guna memperkuat ekosistem ekonomi Islam yang adil dan berkelanjutan.

Pada akhirnya, dalam pandangan ekonomi Islam, keberlangsungan likuiditas mencerminkan penerapan prinsip keseimbangan (tawāzun), keadilan (al-‘adālah), dan kemaslahatan umum (al-maṣlaḥah al-‘āmmah), yang menjadi landasan utama dalam perumusan kebijakan ekonomi dan keuangan Islam (Chapra, 2000; Siddiqi, 1992).. Kebijakan moneter serta fiskal yang dibangun berdasarkan nilai-nilai ini dapat menjaga stabilitas ekonomi tanpa mengorbankan keadilan distribusi dan tanggung jawab sosial. Oleh karena itu, keputusan BI untuk menyimpan dana Rp200 triliun di bank-bank umum harus dilihat bukan hanya dari aspek teknis ekonomi, melainkan juga dilihat dari prinsip ekonomi islam yang menuntut agar kebijakan likuiditas tidak hanya berorientasi pada stabilitas makro, tetapi juga memastikan bahwa dana tersebut mengalir ke sektor riil yang produktif dan memberikan manfaat nyata bagi masyarakat Indonesia.

Kebijakan Bank Indonesia (BI) yang menempatkan dana Rp200 triliun di bank-bank umum berpotensi positif terhadap stabilitas sistem keuangan nasional. Tindakan ini dapat memperkuat likuiditas perbankan dan mempertahankan ketahanan ekonomi di tengah tekanan dari luar, asalkan pelaksanaannya mengikuti prinsip transparansi, akuntabilitas, dan keadilan distribusi, sebagaimana ditekankan dalam etika ekonomi Islam (Mannan, 1986; Siddiqi, 1992). Hal ini akan membantu mendorong pertumbuhan ekonomi yang lebih inklusif dan berkelanjutan.

Mengintegrasikan nilai-nilai ekonomi Islam, seperti keadilan (‘adl), amanah, dan kemaslahatan (maslahah), dapat memperkokoh fondasi ekonomi nasional serta memperluas akses pembiayaan untuk sektor-sektor yang produktif dan halal. Hal ini akan mendorong pertumbuhan ekonomi yang lebih inklusif dan berkelanjutan. Sebagai penutup, penting untuk memperkuat kerja sama antara pemerintah, LPS, serta Otoritas Jasa Keuangan (OJK) untuk membangun ekosistem keuangan yang berkeadilan, beretika, dan berorientasi pada kesejahteraan kolektif. Sinergi antar lembaga ini menjadi aspek krusial dalam menciptakan sistem keuangan nasional yang tahan banting, berintegritas, dan sesuai dengan prinsip-prinsip ekonomi Islam.

Daftar Pustaka

Alhammadi, S., Alotaibi, K. O., & Hakam, D. F. (2020). Analysing Islamic banking ethical performance from Maqāṣid al‑Sharī’ah perspective: Evidence from Indonesia. Journal of Sustainable Finance & Investment, 12(4), 1171–1193. https://doi.org/10.1080/20430795.2020.1848179

Bank Indonesia. (2025). Statistik Ekonomi dan Keuangan Indonesia (SEKI). Retrieved from https://www.bi.go.id/id/statistik/ekonomi-keuangan/seki/

Chapra, M. U. (2000). The Future of Economics: An Islamic Perspective. Leicester: The Islamic Foundation.

Kementerian Keuangan Republik Indonesia. (2025). Keputusan Menteri Keuangan Nomor 276 Tahun 2025 tentang Penempatan Dana Pemerintah pada Bank Umum dalam Rangka Penguatan Likuiditas.

Lembaga Penjamin Simpanan. (2004). Undang-Undang Republik Indonesia Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan. Retrieved from https://peraturan.bpk.go.id/Details/40598/uu-no-24-tahun-2004

Republika. (2025, September 23). LPS Dukung Penempatan Dana Rp200 Triliun di Himbara. Retrieved from https://ekonomi.republika.co.id/berita/t30t65423/lps-dukung-penempatan-dana-rp200-triliun-di-himbara

Tiaranissa, H., & Fitriah, N. (2025). Implementasi Maqashid Syariah dalam Regulasi dan Kebijakan Ekonomi Islam di Indonesia: Perspektif Teoritis dan Praktis. Maslahah: Jurnal Manajemen dan Ekonomi Syariah, 3(3), 320–333.