Oleh : El Zaidan Azhari | Staff Kajian 2023

Pendahuluan

Era globalisasi merupakan perubahan global yang melanda seluruh dunia. Dampak yang terjadi sangatlah besar terhadap berbagai aspek kehidupan manusia di semua lapisan masyarakat, baik di bidang ekonomi, sosial, politik, teknologi, lingkungan, budaya, dan sebagainya. Hal ini disebabkan adanya kemajuan ilmu pengetahuan dan teknologi yang akan mengubah pola perilaku konsumsi masyarakat. Modernisasi telah banyak merubah kehidupan pada zaman ini.

Perkembangan kebutuhan hidup manusia yang dipicu oleh kemajuan ilmu pengetahuan dan teknologi terus mengalami perubahan dari zaman ke zaman. Kapitalisme selalu mendorong manusia untuk berkonsumsi banyak dan lebih banyak lagi.Kapitalisme berusaha menciptakan citra bahwa orang yang sukses adalah orang yang mempunyai banyak barang. Semakin banyaknya kebutuhan hidup manusia, semakin menuntut pula terjadinya peningkatan gaya hidup (lifestyle). Gaya hidup merupakan ciri sebuah dunia modern, atau yang biasa juga disebut modernitas (Chaney, 2003:40).

Pengaruh globalisasi sangat kelihatan di kota-kota besar. Perkembangan pembangunan khususnya di bidang ekonomi semakin pesat. Berdasarkan hasil survei yang melibatkan 6.285 responden di Indonesia yang dirilis Populix pada tahun 2020, kelompok masyarakat yang paling banyak melakukan belanja online adalah mereka yang berusia 18-21 tahun dan 22-18 tahun dengan masing-masing 35 persen dan 33 persen suara koresponden (Junita, 2020). Rentang usia tersebut dikenal sebagai usia produktif. Rata-rata status masyarakat yang berada pada rentang usia di atas adalah mahasiswa dan karyawan (orang yang sudah bekerja dan memiliki penghasilan).

Umumnya mahasiswa melakukan belanja bukan didasarkan pada kebutuhan semata, melainkan demi kesenangan dan gaya hidup yang menjadikan seseorang menjadi boros atau dalam perilaku konsumtif disebut konsumerisme. Fenomena konsumerisme tersebut pun diperkuat dengan munculnya tren belanja online yang saat ini mewarnai pasar bisnis di Indonesia. Oleh karena itu terjadilah pergeseran pola perilaku konsumsi masyarakat. Faktor lingkungan memberikan peranan sangat besar terhadap pembentukan perilaku konsumtif mahasiswa. Sehingga banyak dari para mahasiswa yang terpengaruh untuk berperilaku konsumtif.

(Sumber: Kompasiana.com)

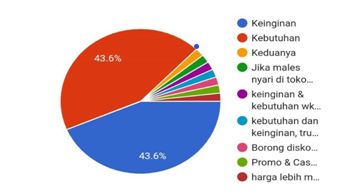

Berdasarkan hasil analisis diagram di atas, mahasiswa/i angkatan 2018 FIA UI melakukan belanja online (online shopping) dengan berbagai tujuan yang beragam. Dalam hal ini, dari grafik lingkaran tersebut dapat dianalisis mahasiswa/i angkatan 2018 FIA UI melakukan belanja online dengan tujuan untuk memenuhi kebutuhan dan keinginan mereka. Dimana sebanyak 43,6 % mahasiswa/i angkatan 2018 menjawab karena memenuhi keinginan mereka, sementara itu sebanyak 43,6 % menjawab dengan alasan memenuhi kebutuhan mereka. Sementara itu, sisanya adalah seperti adanya promo, harga yang lebih murah di online shop, dan lain-lain.

Gaya hidup shopaholic pada mahasiswa dapat dilihat dari segi penampilan serta cara bergaulnya. Mahasiswa yang memiliki gaya hidup shopaholic akan selalu ingin berpenampilan menarik, mengenakan fashion bermerk, mengikuti perkembangan zaman dengan sangat cepat, serta selalu ingin memiliki standar hidup menengah ke atas tanpa menghiraukan kemampuan ekonominya. Mulai dari model pakaian, tas, sepatu, serta aksesoris yang digunakan. Perilaku seperti itu merupakan ekspresi perasaan ingin diakui atau diterima oleh lingkungan sosialnya agar tidak disepelekan oleh pihak lain terutama oleh teman sebaya. Masyarakat yang shopaholic lebih senang belanja barang bermerk meskipun kualitasnya terkadang tidak lebih baik daripada barang dengan merek yang tidak begitu terkenal.

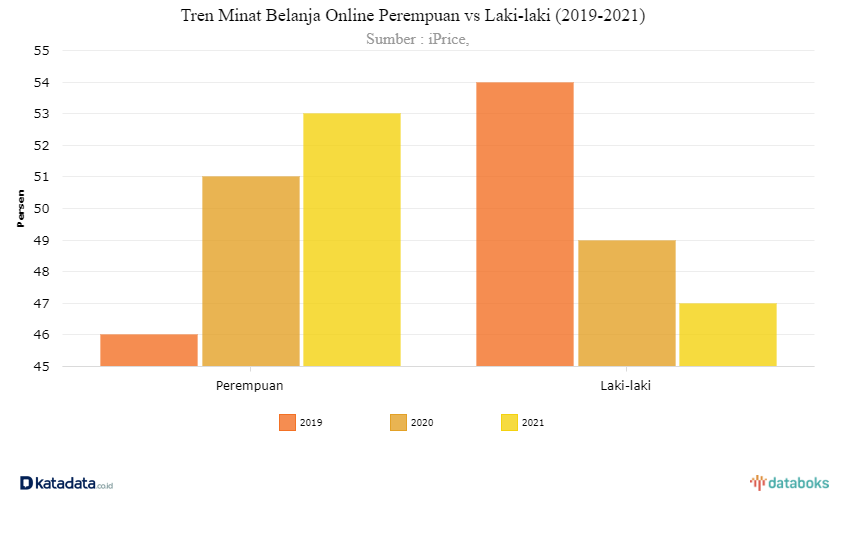

Berdasarkan riset dari I-Price yang menunjukkan bahwa sejak pandemi, perempuan semakin gemar belanja online dibandingkan laki-laki. Tercatat, persentase perempuan yang berbelanja online semakin meningkat dari 46% pada 2019 menjadi 51% pada 2020 dan 53% pada 2021. Sebaliknya, persentase laki-laki yang berbelanja online justru terus menurun. Pada 2019, persentasenya tercatat sebesar 54%, kemudian menurun menjadi 49% pada 2020 dan kembali menurun 47% pada 2021.

(Sumber: Databoks)

Berdasarkan riset dalam katadata.id tahun 2022 menunjukkan, proporsi jumlah transaksi yang dilakukan oleh laki-laki 62%. Sedangkan perempuan 38%. Meski begitu, konsumen perempuan membeli lebih banyak produk dalam sekali transaksi. Alhasil, meski transaksinya lebih sedikit ketimbang laki-laki, produk yang dibeli bisa jadi lebih banyak. Dari sisi nilai transaksi, konsumen laki-laki juga mendominasi yakni 64%. Sedangkan perempuan 36%. Rata-rata jumlah uang yang dikeluarkan oleh konsumen laki-laki Rp 320.982. Sedangkan perempuan Rp 289.163. Fenomena di atas tentunya sangat menarik apabila kita dapat mengkaji fenomena ini agar kita tidak terjerumus dalam gaya hidup shopaholic.

Pembahasan

Definisi

Shopaholic (gila belanja) adalah penderita kecanduan berbelanja, yaitu orang yang memaksakan diri untuk berbelanja dan mungkin merasa dirinya tidak memiliki kontrol atas perilaku tersebut, Shopaholic berasal dari kata shop yang artinya belanja dan aholic yang artinya suatu ketergantungan yang disadari maupun tidak.

Shopaholic adalah seseorang yang tidak mampu menahan keinginannya untuk berbelanja sehingga menghabiskan begitu banyak waktu dan uang untuk berbelanja yang mereka inginkan meskipun barang- barang yang dibelinya tidak selalu ia butuhkan (Oxford Expans,2010)

Shopaholic adalah seseorang yang memiliki pola belanja berlebihan yang dilakukan terus menerus dengan menghabiskan begitu banyak cara, waktu, dan uang hanya untuk membeli atau mendapatkan barang-barang yang diinginkan tetapi tidak terlalu dibutuhkan oleh dirinya (Anugrah,2014)

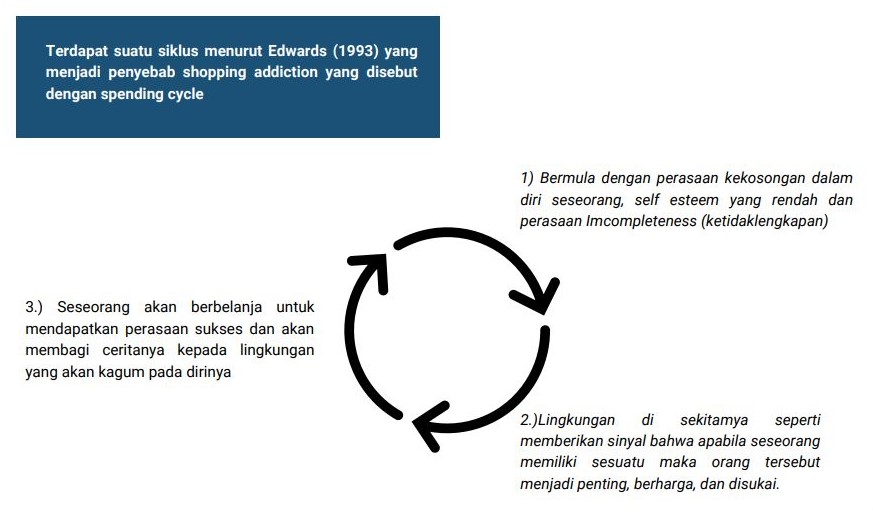

Siklus Penyebab Shopaholic

Ciri Seorang yang Terindikasi Shopaholic

- Memiliki self-esteem yang rendah

Seorang shopaholic biasanya memiliki self-esteem yang rendah, sehingga dia sering melihat dirinya kekurangan akan sesuatu. Oleh karena itu, penderita shopaholic biasanya berbelanja dengan tujuan untuk merasa lengkap dan meningkatkan harga diri mereka.

- Merasakan kegembiraan yang intens setelah belanja

Seperti halnya semua jenis kecanduan, seorang shopaholic sering kali menggunakan belanja sebagai cara untuk meredam emosi yang tidak menyenangkan dan mengisi kekosongan emosional. Biasanya, suasana hati yang buruk yang diakibatkan oleh pertengkaran, stres, atau frustrasi memicu keinginan untuk belanja. Ketika melihat barang yang disuka dan membelinya, seorang shopaholic bisa merasa bahagia dan puas, kemudian melupakan masalah-masalahnya. Perasaan bahagia ini membuatnya ketagihan sehingga terus berulang, terutama jika ada pemicu.

- Merasa menyesal karena belanja berlebihan, tetapi terus melakukannya

Meski merasa sangat senang setelah belanja, tidak lama kemudian seorang shopaholic biasanya akan merasa kecewa dan menyesali perbuatannya. Di sisi lain, ketika tidak bisa belanja, dia cenderung akan marah, frustrasi, kesal, tidak bisa menikmati hidup, bahkan jatuh ke dalam depresi. Jadi, meski menyadari bahwa perilaku belanjanya yang berlebihan dan bahkan merugikan adalah suatu masalah yang harus dihentikan, seorang shopaholic akan tetap melakukannya di kemudian hari.

Perkembangan belanja online yang semakin pesat bisa mendukung dan mempermudah shopaholic untuk menyembunyikan pembeliannya. Hal ini biasanya dilakukan karena dia merasa bersalah atas perilakunya tersebut. Seorang shopaholic juga cenderung lebih memilih untuk belanja sendiri daripada membuat dirinya malu dengan belanja bersama orang lain.

- Pengelolaan keuangan yang buruk

Sama halnya dengan kecanduan lain, masalah keuangan juga akan muncul akibat belanja yang tidak terkontrol. Seorang shopaholic merasa dirinya tidak bisa menghentikan pengeluaran dan akan tetap akan menghabiskan lebih banyak uang untuk belanja, bahkan hingga terjebak utang.

- Mengalami masalah dengan orang lain karena perilaku belanjanya

Biasanya orang-orang di sekitar shopaholic akan merasakan kejanggalan pada perilakunya, misalnya terlalu sering membeli barang-barang yang tidak penting, memaksakan membeli barang yang di luar kemampuannya, atau sering meminjam uang untuk berbelanja. Meski tidak bermaksud untuk menipu atau merugikan orang di sekitarnya, shopaholic bisa saja dikucilkan akibat perilakunya. Orang-orang terdekatnya pun akan merasa lelah karena teguran atau bahkan pertengkaran tidak dapat menghentikan kebiasaan buruknya. Selain yang telah disebut di atas, tanda-tanda lain yang dimiliki oleh seorang shopaholic adalah cenderung menghabiskan sebagian besar waktunya hanya untuk belanja, serta merencanakan atau memikirkan pembelian barang secara terus-menerus. (Sumber: Alodokter.com)

Ayat Al-Quran dan Hadist yang Berkorelasi dengan Perilaku Shopaholic

- Dalam riwayat Imam Ahmad lainnya, seperti yang terdapat di An-Nasa’i (2512), Ibnu Majah (3595), dan dihasankan dalam Sahih al-Jami’ ash Shagir (4505), Nabi Muhammad SAW bersabda, “Makan dan minumlah, bersedekahlah, serta berpakaianlah dengan tidak berlebih-lebihan.”

- Tidak akan bergeser dua telapak kaki seorang hamba pada hari kiamat sampai“ dia ditanya (dimintai pertanggungjawaban) tentang umurnya kemana dihabiskannya, tentang ilmunya bagaimana dia mengamalkannya, tentang hartanya; dari mana diperolehnya dan ke mana dibelanjakannya, serta tentang tubuhnya untuk apa digunakannya”(HR. Tirmidzi no. 2417, dari Abi Barzah Al )Aslami. Syaikh Al Albani mengatakan bahwa hadits ini shahih

Ali Imran ayat 14 – Manusia mencintai perkara duniawi

زُيِّنَ لِلنَّاسِ حُبُّ ٱلشَّهَوَٰتِ مِنَ ٱلنِّسَآءِ وَٱلْبَنِينَ وَٱلْقَنَٰطِيرِ ٱلْمُقَنطَرَةِ مِنَ ٱلذَّهَبِ وَٱلْفِضَّةِ وَٱلْخَيْلِ ٱلْمُسَوَّمَةِ وَٱلْأَنْعَٰمِ وَٱلْحَرْثِ ۗ ذَٰلِكَ مَتَٰعُ ٱلْحَيَوٰةِ ٱلدُّنْيَا ۖ وَٱللَّهُ عِندَهُۥ حُسْنُ ٱلْمَـَٔابِ

“Dijadikan indah pada (pandangan) manusia kecintaan kepada apa-apa yang diingini, yaitu: wanita-wanita, anak-anak, harta yang banyak dari jenis emas, perak, kuda pilihan, binatang-binatang ternak dan sawah ladang. Itulah kesenangan hidup di dunia, dan di sisi Allah-lah tempat kembali yang baik (surga).”

Referensi : https://tafsirweb.com/1146-surat-ali-imran-ayat-14.html

Al-A’raf ayat 31 – Larangan Israf/berlebih-lebihan

يَا بَنِي آدَمَ خُذُوا زِينَتَكُمْ عِنْدَ كُلِّ مَسْجِدٍ وَكُلُوا وَاشْرَبُوا وَلَا تُسْرِفُوا ۚ إِنَّهُ لَا يُحِبُّ الْمُسْرِفِينَ

“Hai anak Adam, pakailah pakaianmu yang indah di setiap (memasuki) mesjid, makan dan minumlah, dan janganlah berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang-orang yang berlebih-lebihan.”

Al-Furqan ayat 67 – Tidak melakukan Israf

وَالَّذِينَ إِذَا أَنْفَقُوا لَمْ يُسْرِفُوا وَلَمْ يَقْتُرُوا وَكَانَ بَيْنَ ذَٰلِكَ قَوَامًا

“Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian.”

At Taghabun ayat 15 – Harta dan anak adalah fitnah

إِنَّمَآ أَمْوَٰلُكُمْ وَأَوْلَٰدُكُمْ فِتْنَةٌ ۚ وَٱللَّهُ عِندَهُۥٓ أَجْرٌ عَظِيمٌ

“Sesungguhnya hartamu dan anak-anakmu hanyalah cobaan (bagimu), dan di sisi Allah-lah pahala yang besar.”

Perspektif Ekonomi Islam

Dalam perspektif ekonomi Islam, perilaku berlebihan dalam belanja atau shopaholic dapat dikategorikan sebagai perilaku yang tidak sehat dan tidak seimbang. Islam mengajarkan bahwa manusia harus hidup dalam keseimbangan dan menghindari perilaku yang bersifat berlebihan.

Dalam konteks belanja, Islam mendorong umatnya untuk memenuhi kebutuhan dasar mereka terlebih dahulu sebelum membeli barang-barang yang bersifat mewah atau tidak penting. Hal ini sesuai dengan prinsip ekonomi Islam yang mengajarkan pentingnya pengelolaan keuangan yang bijak dan tidak boros. Selain itu, Islam juga menekankan pentingnya menghindari riba dan hutang yang tidak perlu.

Jika seseorang terus menerus melakukan pembelanjaan yang berlebihan, ia mungkin terjebak dalam siklus hutang dan tidak mampu melunasi kewajibannya. Oleh karena itu, sebagai umat Islam, kita harus memahami bahwa belanja yang berlebihan atau shopaholic tidak hanya dapat berdampak negatif pada keuangan kita, tetapi juga dapat menyebabkan kita melanggar prinsip-prinsip ekonomi Islam. Oleh karena itu, sebaiknya kita belajar untuk mengelola keuangan dengan bijak dan menghindari perilaku yang bersifat berlebihan dalam belanja.

Cara Berhenti dari Candu Shopaholic

- Start from WHY ? and Set Financial Goals

(Good Finplan, Budgeting, Track Wallet)

Tentukan dengan jelas mengapa Anda ingin berhenti dari kebiasaan belanja berlebihan. Ini bisa untuk menghemat uang, mengurangi utang, atau mencapai kemandirian keuangan. Tetapkan tujuan keuangan yang spesifik dan terukur, seperti menyisihkan sejumlah uang setiap bulan, melunasi utang, atau membangun dana darurat.

- Avoid The Temptation and Make Shopping Hard

(Unsubscribe, matikan notif, dll)

Berhenti berlangganan email pemasaran, nonaktifkan pemberitahuan dari aplikasi belanja, dan hapus informasi pembayaran yang tersimpan dari toko online. Sulitkan diri untuk berbelanja secara impulsif dengan menambahkan langkah-langkah atau proses yang memakan waktu. Pertimbangkan untuk meninggalkan kartu kredit di rumah dan menggunakan uang tunai untuk pengeluaran sehari-hari.

- Find Free Activities

(Cari dan temukan kegiatan gratis dan produktif)

Jelajahi dan ikuti kegiatan yang tidak memerlukan biaya namun tetap bermanfaat. Ini bisa termasuk hiking, membaca, mengikuti acara komunitas, atau belajar keterampilan baru secara online. Dengan menemukan sumber kebahagiaan alternatif yang tidak melibatkan pengeluaran uang, Anda dapat mengalihkan fokus dari berbelanja.

- Don’t ask Shopping friends

(Jangan ajak belanja orang yang Toxic)

Identifikasi teman atau kenalan yang mungkin mendorong belanja impulsif atau memiliki pengaruh negatif pada tujuan keuangan Anda. Tolak dengan sopan undangan untuk berbelanja dan usulkan kegiatan alternatif. Ciptakan lingkungan sosial yang mendukung dan memahami keputusan Anda untuk keluar dari kebiasaan belanja berlebihan.

- My Impulsive Jar

(Catat kalau kita berhasil untuk menahan diri dari belanja)

Buat “Jar Impulsif” di mana Anda menyimpan uang setiap kali berhasil menahan diri dari dorongan untuk berbelanja. Representasi visual dari kemajuan Anda dapat menjadi motivasi. Terapkan kebiasaan frugal minimalis dengan cara mendeklarasikan, menghindari pembelian yang tidak perlu, dan fokus pada nilai pengalaman daripada kepemilikan materi.

Kebiasaan Frugal Minimalis menggabungkan prinsip-prinsip hemat dan minimalisme untuk menciptakan gaya hidup yang lebih sederhana, efisien, dan ekonomis.

Kesimpulan

Dalam kesimpulannya, gaya hidup shopaholic mahasiswa dalam perspektif ekonomi Islam mencerminkan tantangan dalam menjaga keseimbangan antara kebutuhan dan keinginan. Era globalisasi dan kemajuan teknologi telah memberikan dampak besar terhadap perilaku konsumsi, terutama di kalangan mahasiswa.

Dalam Islam, prinsip keseimbangan dan pengelolaan keuangan yang bijak sangat ditekankan. Shopaholic, atau kecanduan belanja, dianggap sebagai perilaku yang tidak sehat dan dapat melanggar prinsip-prinsip ekonomi Islam, seperti pemborosan, riba, dan hutang yang tidak perlu.

Untuk mengatasi kecanduan belanja, langkah-langkah seperti menetapkan tujuan keuangan, menghindari godaan, mencari kegiatan gratis dan produktif, serta mengelola keuangan dengan bijak perlu diterapkan. Selain itu, menjauhi teman-teman yang mendukung perilaku konsumtif dan menciptakan kebiasaan frugal minimalis dapat membantu mencapai gaya hidup yang seimbang dan sesuai dengan prinsip ekonomi Islam. Kesadaran akan dampak perilaku konsumtif terhadap keuangan dan prinsip-prinsip ekonomi Islam dapat membimbing mahasiswa untuk mengembangkan gaya hidup yang lebih bijak dan seimbang dalam mengelola keuangan mereka.